금융·보험·재테크

카카오뱅크, 올 상반기 최대 영업익…중저신용대출 비중↑

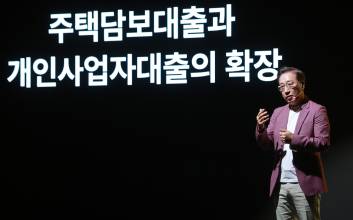

카카오뱅크가 반기 영업이익과 월간 활성 이용자 수(MAU) 신기록을 썼다.카카오뱅크는 2023년 상반기 영업이익 2482억원, 당기순이익 1838억원을 기록했다고 2일 밝혔다. 영업이익은 약 52% 성장했다. 반기 기준 역대 최고 실적이다.카카오뱅크 측은 "출범 이후 지속적으로 '차별화한 상품' '편의성 제고' 등 고객 친화적인 뱅킹 서비스를 구현했고, 여기에 '중저신용대출 공급' '경쟁력 있는 대출 금리' 등 포용 금융이 더해지면서 더 많은 고객이 자주 찾는 은행으로 성장했다"고 자평했다.카카오뱅크의 지난 2분기 중저신용대출 잔액은 3조9184억원으로 전년 동기 대비 약 32.5% 늘었다. 같은 기간 중저신용대출 비중은 27.7%로 지난 1분기보다 2%포인트 증가했다.주택담보대출 잔액은 약 5조5000억원으로 전 분기에 비해 3조원가량 불었다. 2분기 신규 취급액은 약 3조5000억원으로 이 중 약 60%가 대환 목적이었다.기존 주담대 보유 고객들이 카카오뱅크의 낮은 금리를 보고 넘어온 것이라는 분석이다.카카오뱅크의 2분기 평균 MAU는 1735만명으로 1분기 평균 MAU 1635만명보다 약 100만명 늘었다. 고객 수도 1분기 2118만명에서 2분기 2174만명으로 증가했다. 중장년층인 40대 이상 고객이 활발하게 유입되고 있다.신용·마이너스·전월세·주담대·개인사업자 등 모든 여신 상품의 잔액이 증가했다. 총 여신은 늘었지만, 연체율은 감소했다.올해 1~4월 중저신용자에게 공급한 신용대출은 역대 최대 규모로 전년 같은 기간보다 25.5% 늘어난 1조900억원이지만 연체율은 오히려 1분기 0.58%에서 2분기 0.52%로 줄었다.카카오뱅크 관계자는 "하반기에도 여신의 고른 증가와 플랫폼 비즈니스의 수익화로 고객의 편익 증진에 기반을 둔 혁신 성장을 이어나갈 수 있도록 최선을 다하겠다"고 말했다.정길준 기자 kjkj@edaily.co.kr

2023.08.02 09:06

![한국 과일소주 인기였는데‘…설탕세’ 도입 검토하는 이나라[食세계]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400244B.jpg)

![하이브, 민희진 내홍 속 현금창출력 반토막[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400148T.jpg)

![[PC&MOBILE-리뉴얼] 행사&비즈니스7 (300x80)](https://image.isplus.com/data/isp/upload/save/popup/isp16956935979933.600.0.png)

![[[PC&MOBILE-리뉴얼] 행사&비즈니스1 (300x80)](https://image.isplus.com/data/isp/upload/save/popup/isp16955536343819.600.0.jpg)

![[포토] '용감무쌍 용수정' 화이팅](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000135.400x280.0.jpg)

![[포토] '용감무쌍 용수정' 연출한 김미숙 연출](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000133.400x280.0.jpg)

![[포토] '용감무썽 용수정' 많은 기대 부탁트립니다](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000134.400x280.0.jpg)

![[포토] '용감무쌍 용수정' 제작발표회 현장](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000132.400x280.0.jpg)

![[포토] 인사말 하는 양정아](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000129.400x280.0.jpg)

![[포토] 인사말 하는 지수원](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000128.400x280.0.jpg)

![[포토] 인사말 하는 이승연](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000126.400x280.0.jpg)

![[포토] 인사말 하는 권화운](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000127.400x280.0.jpg)

![[포토] 인사말 하는 임주은](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000124.400x280.0.jpg)

![[포토] 인사말 하는 서준영](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000125.400x280.0.jpg)

![[포토] 인사말 하는 엄현경](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000131.400x280.0.jpg)

![[포토] 인사말 하는 이민수 PD](https://image.isplus.com/data/isp/image/2024/05/03/isp20240503000130.400x280.0.jpg)